啥叫金融消费者,买股票算消费吗?如何正本清源的定义

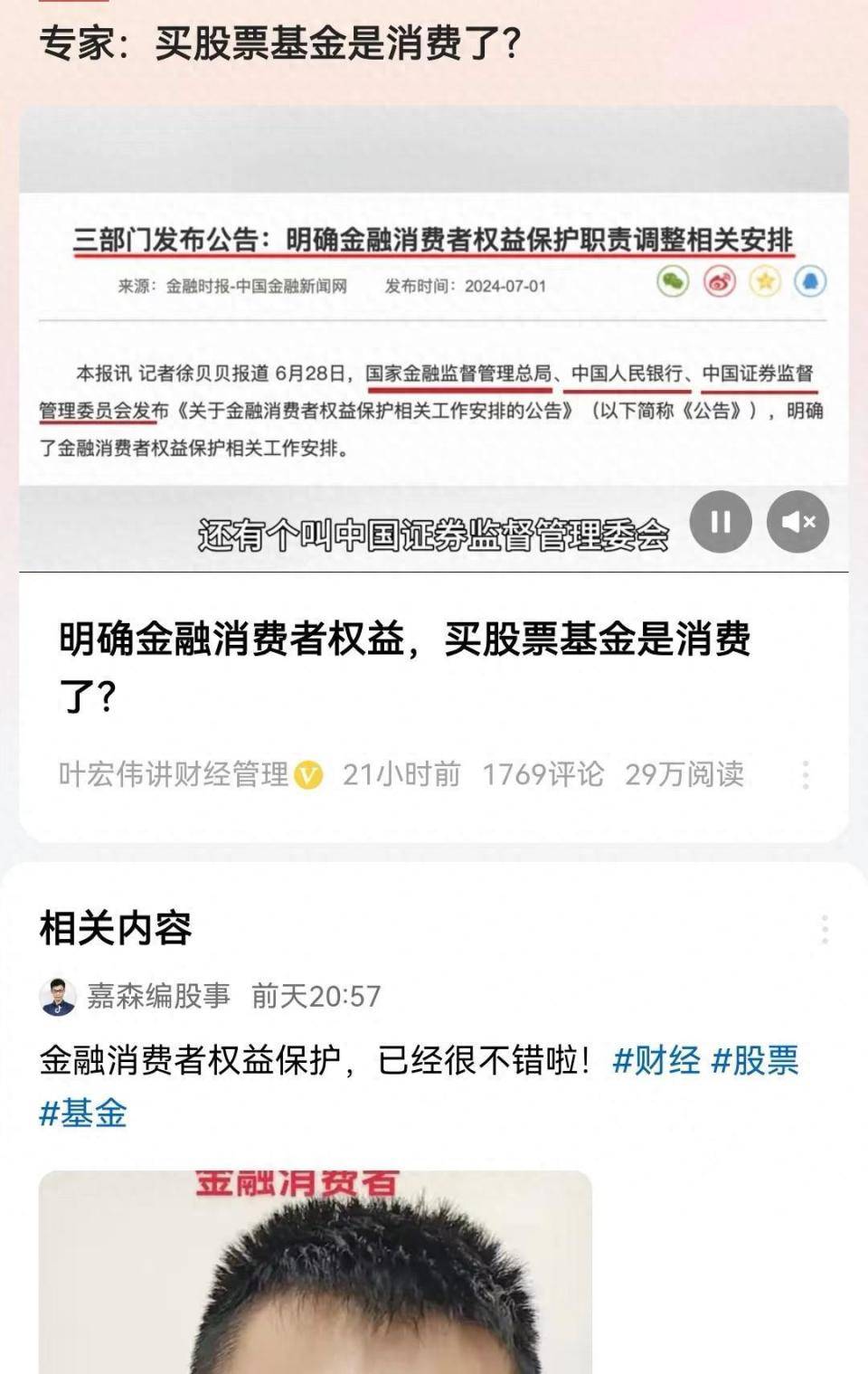

最近,国家金管局、央行、证监会联合发文,发布关于金融消费者权益保护相关工作安排的公告。很多民众看到后疑惑了,去做理财和投资,怎么就变成消费者了?那是不是意味着就如同买商品一样,付钱后东西就变二手了,越来越不值钱了?也就预示着民众的金融活动不是让大家越来越有钱,而是越来越贬值?

“金融消费者”,这个词儿也不是最近发明的。早在2019年,央行和银保监会出台“保护金融消费者”通知时,已经有着这个概念。之后“金融消费者”逐渐变成了专有名词。在某度上是这样下名词定义的,“狭义的金融消费是指享有金融机构提供的服务;广义的金融消费是指除享有金融机构提供的服务外,还包括购买金融机构所提供的商品”。

之后在2019年11月14日,最高法发布《全国法院民商事审判工作会议纪要》(法〔2019〕254号)文件,其中专门列了一章,针对金融消费者权益保护纠纷案件的审理予以规定,而且还在相关条款中就金融机构的适当性义务,告知说明义务等进行明确界定。不过让人遗憾的是,最高法也对于“金融消费者”的定义存在着语义不详的理解。

那么在刚刚发文的三部委的公告中,还是做了工作区域的分工,金管局统筹负责金融消费者权益保护工作,统一接受办理银行业金融机构(含信托公司、消费金融公司等非银行金融机构)、保险机构的投诉事项。而央行则负责接收转办金融消费者对非银行支付机构、征信机构的投诉事项。证监会则负责接收转办证券期货基金业的投诉事项。

展开全文

但是仍然没有解决“金融消费者“定义的问题,如果仅仅是指金融服务,则与工商部门的”消费者保护“定义出现差别,后者可是既包含商品本身,也包含销售商品的服务过程和售后过程。如果除了金融服务,还包含金融产品在内,那么那些金融产品就应该在购买之后,出现价格贬值,有了使用价值被消耗与需求满足之间的交换过程。

但是金融产品特殊性,让购买的民众怎么会有着”使用价值被消耗与需求满足之间的交换过程“呢?金融产品也是归于金融机构管理之下而不是交付民众;民众购买也不是为了使用价值,而是为了增值获利;金融产品亏损也是由民众承担。尤其是金融消费者天生的弱势地位,更是很难保护自己的权益。

所以整体推敲“金融消费者”这个词儿,确实是有语义的歧义。民众去买股票的,买基金的,买理财产品的,包括去存款的民众,他们不是买消费需求。严格意义上他们都不是去”买“而是投资,如果真的是”买“,那么也就意味着,民众拿着真金白银,去买各种金融产品,买完之后,也只能等着这些产品慢慢的贬值,最终化为0。

建议应该重新定义“金融消费者”,民众去存款的应该回归原有的名词,叫做“储蓄客户”。而民众去买基金,理财信托等等的,就是应该叫做“金融投资者”,这样销售和服务过程的权益保护归消费者保护法来管理,而金融产品本身的问题,则监管部门要查处,该赔偿要赔偿。

正本清源,不要混在一起,才能真正明确应该如何对民众投身金融活动的权益进行保护。

查看原图 147K

个人观点,仅供参考